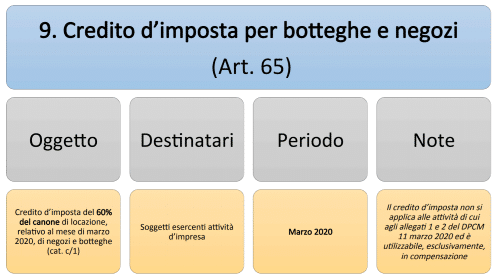

L’articolo 65 del Decreto Legge n. 18 del 17 marzo 2020 emesso a seguito dell’emergena Covid19 riconosce un credito d’imposta nella misura del 60 per cento dell’ammontare del canone di locazione, relativo al mese di marzo 2020, di immobili rientranti nella categoria catastale C/1.

Soggetti Interessati

Soggetti esercenti attività d’impresa (con esclusione di quelli che svolgono le attività di cui agli allegati 1 e 2 del decreto del Presidente del Consiglio dei ministri 11 marzo 2020 ed è utilizzabile, esclusivamente, in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.).

Istruzioni per la compensazione (Agenzia delle Entrate – Risoluzione 13/E del 20 Marzo 2020)

L’articolo 65, comma 1, del decreto-legge 17 marzo 2020, n. 18, prevede che “Al fine di contenere gli effetti negativi derivanti dalle misure di prevenzione e contenimento connesse all’emergenza epidemiologica da COVID-19, ai soggetti esercenti attività d’impresa è riconosciuto, per l’anno 2020, un credito d’imposta nella misura del 60 per cento dell’ammontare del canone di locazione, relativo al mese di marzo 2020, di immobili rientranti nella categoria catastale C/1.”.

Il successivo comma 2 del richiamato articolo 65 stabilisce che “Il credito d’imposta non si applica alle attività di cui agli allegati 1 e 2 del decreto del Presidente del Consiglio dei ministri 11 marzo 2020 ed è utilizzabile, esclusivamente, in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.”.

Tanto premesso, al fine di consentire l’utilizzo in compensazione del credito d’imposta di cui trattasi, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, è istituito il seguente codice tributo:

“6914” denominato “Credito d’imposta canoni di locazione botteghe e negozi – articolo 65 del decreto-legge 17 marzo 2020, n. 18”.

In sede di compilazione del modello F24, il suddetto codice tributo è esposto nella sezione “Erario”, nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Il campo “anno di riferimento” è valorizzato con l’anno per il quale è riconosciuto il credito d’imposta, nel formato “AAAA”.

Il codice tributo “6914” è utilizzabile a decorrere dal 25 marzo 2020.