La dichiarazione dei redditi Modello 730/2023 presenta una novità molto importante nella compilazione dei Righi da E7 a E10 relativamente agli interessi sul Mutuo.

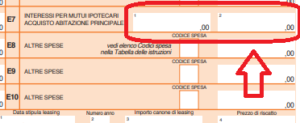

Interessi sul mutuo ipotecario per acquisto abitazione principale Rigo E7.

Nel Modello 730/2023, il rigo E7, che ospita l’indicazione degli interessi passivi corrisposti nel 2022 su mutui per acquisto dell’abitazione principale, si presenta composto di due colonne: nel Modello dello scorso anno, era presente un’unica colonna.

La nuova colonna 1 si è resa necessaria per permettere l’indicazione degli interessi passivi corrisposti su mutui contratti fino al 31 dicembre 2021. Tale dato è richiesto unicamente per verificare la spettanza del trattamento integrativo, in presenza di un reddito di riferimento per le agevolazioni fiscali (rigo 137, Mod. 730-3) compreso tra € 15.001 e € 28.000.

La compilazione del rigo in esame avviene quindi riportando:

- nella colonna 1, gli interessi pagati nel 2022, su contratti di mutuo stipulati entro il 31 dicembre 2021;

- nella colonna 2, gli interessi sul mutuo pagati nel 2022 su:

- contratti di mutuo stipulati dal 1° gennaio 2022 e

- contratti di mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi, per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo, subentro o rinegoziazione del mutuo.

Interessi sul mutuo costruzione abitazione principale Righi E8-E10, codici 10 e 46.

Nel Mod. 730/2023, gli interessi passivi corrisposti nel 2022 su mutui contratti per costruzione/ristrutturazione dell’abitazione principale, sono individuati da due distinti codici, da indicare nei righi da E8 a E10.

La differenziazione si è resa necessaria per permettere l’indicazione degli interessi passivi corrisposti su mutui contratti fino al 31 dicembre 2021; tale dato è richiesto unicamente per verificare la spettanza del trattamento integrativo, in presenza di un reddito di riferimento per le agevolazioni fiscali (rigo 137, Mod. 730-3) compreso tra € 15.001 e € 28.000.

In particolare:

- il codice 10, individua gli interessi pagati nel 2022, sui contratti stipulati entro il 31 dicembre 2021;

- il codice 46, individua gli interessi pagati nel 2022, sui contratti stipulati dal 1° gennaio 2022 e sui contratti per i quali, dal 1° gennaio 2022, è intervenuto un accollo/subentro/rinegoziazione. In questi casi, per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo, subentro o rinegoziazione del mutuo.

Interessi su prestiti e mutui agrari Righi E8-E10, codici 11 e 47.

Nel Mod. 730/2023, gli interessi passivi corrisposti nel 2022 in dipendenza di prestiti e mutui agrari, sono individuati da due distinti codici, da indicare nei righi da E8 a E10.

La differenziazione si è resa necessaria per permettere l’indicazione degli interessi passivi corrisposti su prestiti/mutui contratti fino al 31 dicembre 2021; tale dato è richiesto unicamente per verificare la spettanza del trattamento integrativo, in presenza di un reddito di riferimento per le agevolazioni fiscali (rigo 137, Mod. 730-3) compreso tra € 15.001 e € 28.000.

In particolare:

- il codice 11, individua gli interessi pagati nel 2022, sui contratti stipulati entro il 31 dicembre 2021;

- il codice 47, individua gli interessi pagati nel 2022, sui contratti stipulati dal 1° gennaio 2022 e sui contratti per i quali, dal 1° gennaio 2022, è intervenuto un accollo/subentro/rinegoziazione. In questi casi, per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo, subentro o rinegoziazione del mutuo.

Devi presentare il Modello 730/2023?

- Clicca qui e prenota il tuo appuntamento

- Scarica l’elenco documenti per presentare il Modello 730/2023