News

Lavoratori dipendenti : Bonus 100 euro

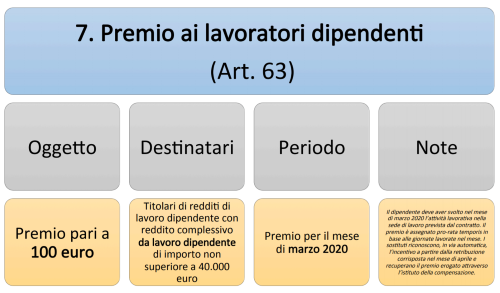

L’articolo 63 del Decreto Legge n. 18 del 17 Marzo 2020 (Decreto Cura Italia) emesso a seguito ell’emergenza Coronavirus ha introdotto per lo stipendio di

L’articolo 63 del Decreto Legge n. 18 del 17 Marzo 2020 (Decreto Cura Italia) emesso a seguito ell’emergenza Coronavirus ha introdotto per lo stipendio di

© 2024 CAF Fenalca. Tutti i diritti riservati. | Privacy & Cookie Policy

| Cookie | Durata | Descrizione |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | Il cookie viene utilizzato per memorizzare il consenso dell'utente per i cookie nella categoria "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | Il cookie è impostato per registrare il consenso dell'utente per i cookie nella categoria "Funzionali". |

| cookielawinfo-checkbox-necessary | 11 months | I cookie vengono utilizzati per memorizzare il consenso dell'utente per i cookie nella categoria "Necessari". |

| cookielawinfo-checkbox-others | 11 months | Il cookie viene utilizzato per memorizzare il consenso dell'utente per i cookie nella categoria "Altro". |

| cookielawinfo-checkbox-performance | 11 months | Il cookie viene utilizzato per memorizzare il consenso dell'utente per i cookie nella categoria "Performance". |

| viewed_cookie_policy | 11 months | Il cookie viene utilizzato per memorizzare se l'utente ha acconsentito o meno all'uso dei cookie. Non memorizza alcun dato personale. |